“【XX银行】由于政策放款,根据综合评估给您授予一笔XXXX元储备金,三年期随时取还。”这些标注了银行名字的宣传短信可能并非银行所发,而是来自贷款中介机构。而“低息贷款,随借随还”的贷款广告背后,往往是数万元的天价手续费。

日前有借款人向21世纪经济报道爆料,称其通过某贷款中介机构向银行贷款10万元并申请临时额度20万元,却被该贷款中介机构收取5.4万元手续费;另一位向本报爆料的借款人遭遇了类似情形,其通过贷款中介分别向2家银行申请贷款24万余元,同样被收取超过5万元的手续费。

记者联系了涉事的多个机构采访核实,涉及的两家银行则均表示与贷款中介并无合作;贷款中介相关工作人员以不知道是哪个客户无法作出解释为由,拒绝对其计费方式、业务合作情况等作出说明。

这些借款人何以一再上当?

记者还原多起事件过程发现其背后存在一些共同点:这类贷款机构看起来办公环境“高大上”,甚至被冠以“某某助贷中心”等看似正规甚至与权威机构如“公积金助贷中心”相混淆的名称;沟通中反复强调与银行有白名单合作甚至自称就是银行员工。此外部分案例中,一些借款人事后发现,这些机构的人员确实与银行的业务人员存在千丝万缕的联系。

低息贷款?实被收取高价服务费

日前有借款人向21世纪经济报道爆料,其2023年4月在杭州融易诚科技有限公司(下称“融易诚”)签订15万元的贷款申请居间服务合同后,该公司工作人员为其介绍银行客户经理,最终从江苏某银行贷款10万元,同时银行客户经理劝说其开通信用卡并为其申请了限时一个月的20万元临时额度。

融易诚得知此消息后,要求借款人重新签订30万元贷款合同(即银行贷款10万元及信用卡临时额度20万元之和),将贷款收取费用改为54000元,并直接从贷款到账的10万元中全部转走。

根据借款人的描述,融易诚声称这笔5.4万元的款项是向贷款银行提前支付风险息,由银行经理每月在还款账户上还贷款利息,满三年后退还。如果提前还款,则在终止贷款时返还风险息。不过,随后借款人却发现,该收款账户是融易诚的内部账户,并非此前所说的银行收费。

通过贷款中介介绍向银行贷款且被收取高额手续费的现象很普遍。

另一位借款人同样对记者表示,其2023年7月通过杭州致尚和信息科技有限公司(下称“致尚和”)工作人员的介绍,从浙江和江苏的两家银行共贷款20余万元,分别被收取手续费2万余元、3万余元,合计手续费金额超过5万元。

据记者梳理,在上述两则爆料事件中,核心问题其一为贷款中介提供的“介绍贷款”服务并收取的高额费用,是否违规;其二贷款中介向借款人声称的与银行或银行员工之间的合作是欺骗误导还是真有关联?

记者就此分别联系到贷款中介、涉事银行进行采访求证。

高额贷款中介费不受法院支持

记者查询公开信息发现,这两家都位于杭州的贷款中介公司的股东和高管有所重合。

融易诚公司人员对记者提出的关于中介收费标准问题表示,无法解释,每个客户的条件不一样,中介费计算方式也不一样。

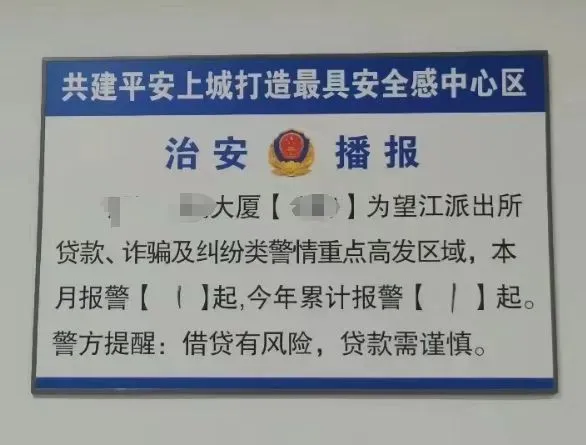

记者获得的资料显示,当地警方在融易诚办公场所张贴治安播报,提示该公司为当地派出所贷款、诈骗及纠纷类警情重点高发区域。并作出提醒“借贷有风险,贷款需谨慎”。据了解,目前该贷款中介已从此地搬离。

(受访者供图)

此前融易诚也曾以原告身份将借款人诉至法庭。综合几份裁判文书信息来看,借款人经该贷款中介机构介绍后实际从金融机构获批的额度大多为10万元至20万元的区间,而该贷款中介机构收取的服务费却少则2万元,多则高达近8万元。

据企查查数据统计,融易诚关联数十起诉讼纠纷,且其中68%的案件中杭州融易诚公司的案件身份为原告。所涉案件大多为服务合同纠纷或合同纠纷,融易诚将这些借款人诉至法院,也与被告借款人拒绝支付数万元的高额费用有关。

由于涉及合同纠纷,原告融易诚与被告借款人此前签订的《贷款申请居间服务合同》也成为判决的重要依据之一。在部分案件中,融易诚要求判令被告支付数万元服务费的诉讼请求被法院驳回,涉及的大多是贷款业务实际未能办理成功的情况;而在贷款业务已成功办理但被告不愿支付服务费的情况下,法院也仅依据合同及相关法规支持杭州融易诚公司几百至几千元的服务费金额,并非其主张的数万元。

银行或员工均不可与贷款中介合作

记者还联系到两家涉事银行采访核实,其均否认与贷款中介合作。并强调,公司明文规定不与中介合作,从不委托任何个人和机构代收任何费用,并在相关文件中进行了明确规定。

不过,值得注意的是,采访中两位借款人均曾表示该贷款中介公司人员疑与银行工作人员相识。除两人都曾通过贷款中介处拿到银行工作人员姓名及联系方式外,一位借款人表示银行客户经理疑曾将其20万元额外授信的额度信息发送给该贷款中介公司人员。另一位借款人则表示,其办理完业务后银行工作人员在未询问去处的情况下,将其送至贷款中介公司楼下。

对此,两家银行也对记者做出了类似解释,即业务人员在营销过程中因业务拓展需要,经常通过各类公开渠道留下个人信息,较大可能为该违法中介通过各类公开渠道获取了该客户经理的姓名和电话号码等信息。

据记者了解,通常情况下银行会通过内部规章制度对员工进行制约,严禁业务人员与贷款中介进行合作。不过现实中,银行分支机构及业务人员数量庞大,诸多行为很难置于全面管理之下,不排除存在违规行为,事实上,这在诸多公开判决或处罚案例中也可见一斑。

风险诸多!普通人如何识别?

纠纷背后同样值得关注的是,这类贷款中介机构可能暗含诸多风险,而普通金融消费者可能难以快速识别。而通过部分不法贷款中介办理业务,除可能面临手续费、服务费、贷款前置利息等不同名目的高额收费外,还可能因不配合中介转账等遭遇恐吓威胁。

复盘梳理上述事件来看,咨询未知号码发来的贷款营销短信、选择非正规金融机构咨询贷款等金融业务、被收取“贷款前置利息”等各种名目的利息之外的费用、办理业务期间被工作人员拿走手机“代客操作”等,均成为可能成为陷入贷款中介陷阱的“信号”。

上述案例中涉及的贷款中介公司看起来“高大上”,冠以“杭州助贷中心”等看似正规的机构名称,通过“银行白名单”甚至自称是银行员工等说辞取得客户信任,实则涉及诸多贷款、诈骗及纠纷类警情。

此外,在上述爆料的多方沟通中,两位借款人均涉及通过手机银行转账给贷款中介机构这一操作。由于手机银行登录及转账均需要输入密码,因而从银行的业务流程来看,正常情况下这类行为会被认定为用户自行转账。

国家金融监督管理总局上海监管局2023年3月曾在官网发布一则关于警惕不法贷款中介陷阱的消费提示,提醒有个人贷款需求的消费者们应坚持做到以下“三要”:

一要充分了解意向贷款产品,仔细阅读合同条款,全面掌握贷款条件、还款方式及要求、综合息费成本等,并结合个人的资金资产情况、收入结构、负债能力以及个人职业规划等各种因素,审慎选择合适的贷款产品;

二要选择正规金融机构,依法合规办理贷款申请和还贷业务,坚守合法合规底线,勿抱侥幸心理,守住钱袋子,护好幸福家;

三要不断提高风险防范意识,警惕不法分子的不实宣传,坚决抵制扰乱金融秩序行为,共同营造良好金融生态,维护社会安全稳定。

| 欢迎光临 微言网 (http://cwyan.com/) | Powered by Discuz! X3.2 |