|

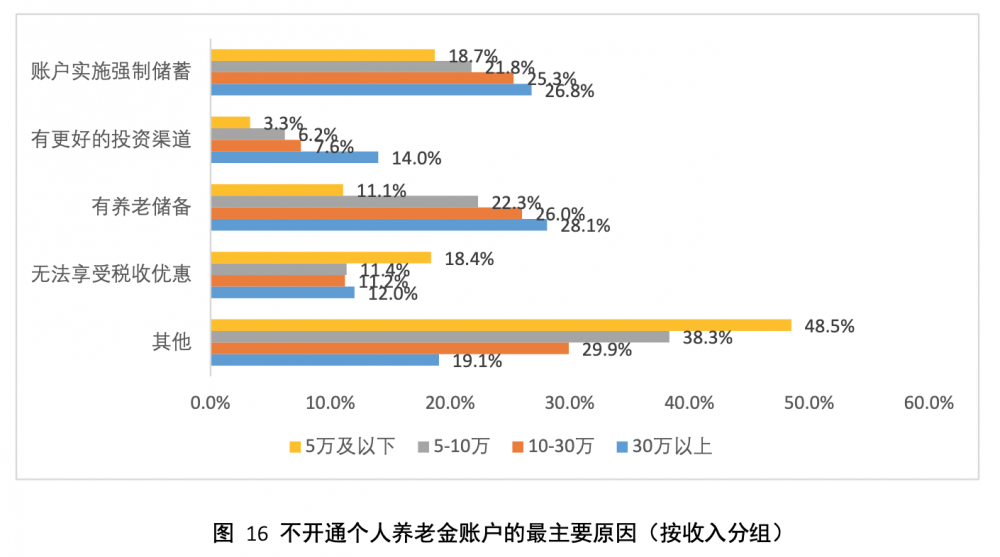

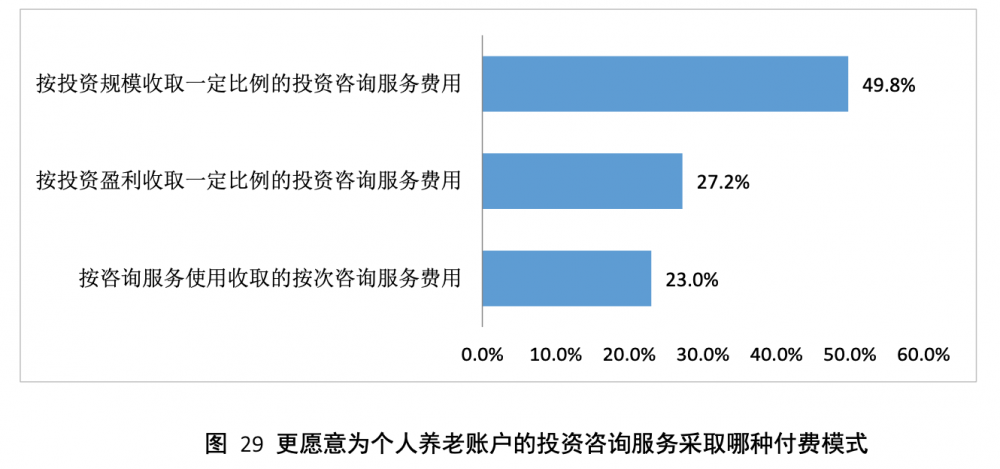

21世纪经济报道 记者李愿 北京报道 截至2022年末,全国有接近2000万人开通个人养老金账户,个人养老金资金账户缴费人数超过600万人,但相比目前政策主要聚焦的缴纳个税人群相比,仍有较大的比例仍未参与个人养老金业务。 21世纪经济报道记者了解到,2023年以来,仍有不少银行将个人养老金开户作为业务重点,这意味着在商业银行看来,个人养老金开户数量仍有较大提升空间。 近日,西南财经大学中国家庭金融调查与研究中心、蚂蚁集团研究院、蚂蚁理财智库联合发布的《2022年中国家庭财富变动趋势——中国家庭财富指数调研年度报告》对个人养老金相关情况做了专题调研,结果显示,2022年四季度,有超过七成居民知晓个人养老金制度启动实施政策,约三成已开通个人养老金账户,这意味着仍有较大比例的居民不打算开通或者不确定是否要开通个人养老金账户。 具体来看,在不打算开通或者不确定是否要开通个人养老金账户的人群中,有超过20%的人群表示个人养老金账户实施强制储蓄,不能随意取出,资金流动受限;有超过20%的人群表示有养老储备,不需要;同时还有37.0%的居民为其他考虑因素。 值得注意的是,除了个人养老金产品,相关的咨询服务也是各家商业银行布局的重点。报告显示,86.3%的居民在购买个人养老产品时更倾向于自主选择、自主决策的服务模式,有13.7%的居民在购买个人养老产品时倾向于选择专业投资咨询服务的服务模式。 强制储蓄、有养老储备制约开户 报告显示,收入越高的群体知晓个人养老金制度和已开通个人养老金账户的占比均较高。其中,30万以上收入群体听说过个人养老金制度启动实施政策占79.6%,10-30万收入群体听说过个人养老金制度启动实施政策占75.1%。在知晓该政策的群体中,30万以上收入群体已开通个人养老金账户的占比34.6%,30万以上收入群体打算开通个人养老金账户的占比为24.9%,均高于中低收入群体。 从调研结果来看,仍约有超过七成居民暂未开通个人养老金资金账户。报告显示,居民不打算开通或不确定是否开通个人养老金账户的主要原因是账户实施强制储蓄和有养老储备。其中,22.1%的居民不考虑开通个人养老金账户的原因是账户实施强制储蓄,不能随意取出,资金流动受限;21.2%的居民不考虑开通个人养老金账户的原因是有养老储备,不需要;此外,还有37.0%的居民为其他考虑因素。 具体从收入分组来看,中低收入群体不考虑开通个人养老金账户的原因是无法享受税收优惠,中高收入群体不考虑开通个人养老金账户的原因是账户实施强制储蓄、有养老储备和有更好的投资渠道。5万及以下不考虑开通个人养老金账户的原因是无法享受税收优惠的占比为18.4%,明显高于中高收入群体;10-30万收入群体不考虑开通个人养老金账户的原因是账户实施强制储蓄、有养老储备和有更好的投资渠道的占比分别为26.8%、28.1%和14.0%;30万以上收入群体不考虑开通个人养老金账户的原因是账户实施强制储蓄、有养老储备和有更好的投资渠道的占比分别为25.3%、26.0%和7.6%,明显高于中低收入群体。 与此同时,居民开通个人养老金账户的主要原因是进行强制储蓄和享受税收优惠。其中,44.8%的居民开通个人养老金账户的原因是强制储蓄进行养老储备,43.3%的居民开通个人养老金账户的原因是享受税收优惠,32.7%的居民开通个人养老金账户的原因是提供了可供选择的投资产品,此外还有10.9%的居民未说明开通个人养老金账户的具体原因。 近六成愿意为投资咨询服务付费 近日,银行理财登记中心发布了首批个人养老金理财产品名单,工银理财、农银理财和中邮理财的7只个人养老金理财产品正式发售。这意味着,覆盖基金、保险、存款和理财的四大类个人养老金产品已经齐全,2023年也是这四类产品正式“同台竞技”的首年。 上述报告显示,在开通个人养老金账户后,绝大多数居民打算在购买商业养老保险和理财产品等中低风险养老产品。其中,95.3%的居民打算购买商业养老保险,93.3%的居民打算购买理财产品。从收入分组来看,以存款和公募基金为例,中低收入群体更愿意购买低风险养老产品,高收入群体更愿意购买中高风险养老产品。 值得注意的是,除了个人养老金产品,相关的咨询服务也是各家商业银行关注的重点,不少银行在布局个人养老金业务初期,就对全流程服务进行了部署。 报告显示,大多数居民在购买个人养老产品时更倾向于自主选择、自主决策的服务模式。其中,86.3%的居民在购买个人养老产品时更倾向于自主选择、自主决策的服务模式,但也有13.7%的居民在购买个人养老产品时倾向于选择专业投资咨询服务的服务模式。 从收入分组来看,高收入群体在购买个人养老产品时更倾向于选择专业投资咨询服务的服务模式,中低收入群体在购买个人养老产品时更倾向于选择自主选择、自主决策的服务模式,且在选择专业投资咨询服务的服务模式的居民中,有近六成居民愿意为个人养老账户的投资咨询服务付费。 在付费方式上,近五成居民更愿意采取按投资规模收取一定比例的投资咨询服务费用的付费模式。其中,49.8%的居民表示更愿意采取按投资规模收取一定比例的投资咨询服务费用的付费模式,27.2%的居民表示更愿意采取按投资盈利收取一定比例的投资咨询服务费用的付费模式,23.0%的居民表示更愿意采取按咨询服务使用收取的按次咨询服务费用的付费模式。

|

发表于 2023-2-22 11:59:05

发表于 2023-2-22 11:59:05

收藏

收藏